J’son & Partners Consulting представила итоги 2016 года на рынке легальных видеосервисов России

30 март 2017 18:35 #54901

от ICT

ICT создал тему: J’son & Partners Consulting представила итоги 2016 года на рынке легальных видеосервисов России

J’son & Partners Consulting представила краткие результаты исследования российского рынка легальных видеосервисов по итогам 2016 года и прогноз его развития до 2020 года. В исследовании проанализированы видеосервисы России, оказывающие доступ к легальному контенту (VOD– видео по запросу) через абонентскую приставку или посредством ОТТ (без привязки к сети оператора). Были изучены четыре модели монетизации видеосервисов:

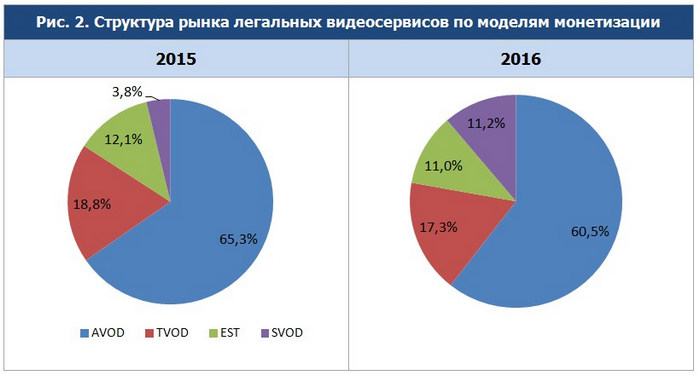

В 2016 году в структуре рынка произошли существенные изменения. Как и прежде, наиболее распространенной моделью монетизации является AVOD. Но игроки все более успешно зарабатывают на платном контенте, прилагая к этому много усилий (развитие платформ доставки, реклама, улучшение сервиса и удобства оплаты). В результате в 2016 году доля AVOD на рынке значительно снизилась и составила 60,5%. Главным бенифициаром стала подписка, доля которой увеличилась с 3,8% до 11,2%. Теперь она занимает третье место в структуре рынка и опережает сегмент EST.

Онлайн-кинотеатры собрали 70% (7,83 млрд рублей без НДС) всех доходов. Большой вклад в это внесли платные сервисы для аудитории мобильных устройств и Smart TV. За год список операционно безубыточных компаний увеличился. Операторы нарастили долю рынка с 11,7% до 12,2% (до 1,37 млрд рублей) и переместились на второе место. Основные причины этого – рост базы IPTV-абонентов и усилия операторов по продвижению VODдля зрителей платного ТВ. Доля телеканалов за год не изменилась (11,8%). За нелинейный просмотр своего видео они собрали 1,32 млрд рублей. Новацией стало введение подписок, дающих право смотреть контент без рекламы. 660 млн рублей (5,9 % рынка, уменьшение на 1 п. п.) заработали платформы цифровой дистрибуции. Введение НДС при продажах цифрового контента способно замедлить развитие этого сегмента в ближайшие несколько лет из-за роста стоимости для пользователей.

Ключевыми тенденциями развития рынка легальных видеосервисов в России являются:

[*]Увеличение внимания к индустрии со стороны государства. Были подготовлены и приняты Госдумой в первом чтении поправки в существующее законодательство в части регулирования онлайн-кинотеатров. Главное новшество – их фактически приравняли к СМИ и ограничили долю иностранного капитала в 20%. Правительство своим постановлением изменило правила выдачи прокатного удостоверения на фильмы, в том числе и для их демонстрации через VOD-сервисы.[*]Увеличение сотрудничества телеком-операторов и онлайн-кинотеатров. В 2016 году по такой модели запустил свой VOD-сервис «Триколор ТВ» – крупнейший по количеству абонентов игрок на рынке платного ТВ страны. [*]Продолжение блокировки пиратских ресурсов. Это напрямую влияет на изменение поведения большинства пользователей и, как следствие, способствует росту платных моделей монетизации.[*]Производство собственного контента, интеграция линейного ТВ в онлайн-кинотеатры. Основная задача онлайн-кинотеатров – отличаться от конкурентов, так как с точки зрения пользователя при увеличении размера видеотек пропадает разница между различными сервисами.[*]Продолжение экспансии российских онлайн-кинотеатров на международный рынок. В СНГ практически все крупные онлайн-кинотеатры России присутствуют давно. В 2016 году они начали продвижение на рынки дальнего зарубежья (Европа, США) в основном для русскоязычной аудитории. Расчет делается на недорогую по западным меркам подписку на востребованный контент (прежде всего «Русское кино»). Ссылка на источник

- AVOD (advertising video on demand) – рекламная. Видео сопровождается определенным количеством рекламных сообщений;

- TVOD (transactional video on demand) – платная. Аренда зрителем единицы видеоконтента в течение ограниченного времени;

- SVOD (subscription video on demand) – платная. Доступ по подписке к библиотеке контента на определенное время без ограничения числа просмотров;

- EST (electronic sell through) – платная. Приобретение пользователем цифровой копии контента.

- Онлайн-кинотеатры – агрегаторы контента, предоставляющие возможность просмотра видео как через сайты проектов, так и через приложения сервисов для мобильных платформ и Smart TV. Например, ivi, Amediateka, Okko и т. д.

- Телеканалы – телевещатели, монетизирующие прежде всего свой контент в Интернете по платной или рекламной модели (СТС, Первый канал, ТНТ и т. д.)

- Операторы – операторы платного ТВ, реализовавшие сервисы просмотра платного видеоконтента на приставках (STB) в виде VOD или кинозалов на выделенных каналах («Ростелеком», «Билайн», МТС и т. д.)

- Платформы цифровой дистрибуции – агрегаторы видеоконтента, предоставляющие приложения для мобильных платформ и Smart TV с возможностью просмотра без привязки к сети конкретного провайдера (iTunes, GooglePlayи т. д.).В J’son & Partners Consulting отмечают, что начиная с 2014 года изменилась методика расчета доходов. Выручка компаний от услуг видео по запросу учитывается без НДС, а в модели монетизации AVOD доходы игроков рассчитываются до вычета комиссии селлерских агентств.

В 2016 году в структуре рынка произошли существенные изменения. Как и прежде, наиболее распространенной моделью монетизации является AVOD. Но игроки все более успешно зарабатывают на платном контенте, прилагая к этому много усилий (развитие платформ доставки, реклама, улучшение сервиса и удобства оплаты). В результате в 2016 году доля AVOD на рынке значительно снизилась и составила 60,5%. Главным бенифициаром стала подписка, доля которой увеличилась с 3,8% до 11,2%. Теперь она занимает третье место в структуре рынка и опережает сегмент EST.

Онлайн-кинотеатры собрали 70% (7,83 млрд рублей без НДС) всех доходов. Большой вклад в это внесли платные сервисы для аудитории мобильных устройств и Smart TV. За год список операционно безубыточных компаний увеличился. Операторы нарастили долю рынка с 11,7% до 12,2% (до 1,37 млрд рублей) и переместились на второе место. Основные причины этого – рост базы IPTV-абонентов и усилия операторов по продвижению VODдля зрителей платного ТВ. Доля телеканалов за год не изменилась (11,8%). За нелинейный просмотр своего видео они собрали 1,32 млрд рублей. Новацией стало введение подписок, дающих право смотреть контент без рекламы. 660 млн рублей (5,9 % рынка, уменьшение на 1 п. п.) заработали платформы цифровой дистрибуции. Введение НДС при продажах цифрового контента способно замедлить развитие этого сегмента в ближайшие несколько лет из-за роста стоимости для пользователей.

Ключевыми тенденциями развития рынка легальных видеосервисов в России являются:

[*]Увеличение внимания к индустрии со стороны государства. Были подготовлены и приняты Госдумой в первом чтении поправки в существующее законодательство в части регулирования онлайн-кинотеатров. Главное новшество – их фактически приравняли к СМИ и ограничили долю иностранного капитала в 20%. Правительство своим постановлением изменило правила выдачи прокатного удостоверения на фильмы, в том числе и для их демонстрации через VOD-сервисы.[*]Увеличение сотрудничества телеком-операторов и онлайн-кинотеатров. В 2016 году по такой модели запустил свой VOD-сервис «Триколор ТВ» – крупнейший по количеству абонентов игрок на рынке платного ТВ страны. [*]Продолжение блокировки пиратских ресурсов. Это напрямую влияет на изменение поведения большинства пользователей и, как следствие, способствует росту платных моделей монетизации.[*]Производство собственного контента, интеграция линейного ТВ в онлайн-кинотеатры. Основная задача онлайн-кинотеатров – отличаться от конкурентов, так как с точки зрения пользователя при увеличении размера видеотек пропадает разница между различными сервисами.[*]Продолжение экспансии российских онлайн-кинотеатров на международный рынок. В СНГ практически все крупные онлайн-кинотеатры России присутствуют давно. В 2016 году они начали продвижение на рынки дальнего зарубежья (Европа, США) в основном для русскоязычной аудитории. Расчет делается на недорогую по западным меркам подписку на востребованный контент (прежде всего «Русское кино»). Ссылка на источник

Пожалуйста Войти или Регистрация, чтобы присоединиться к беседе.